Você vai entender como a inadimplência no agronegócio chegou a um patamar que preocupa e o que isso significa para o seu bolso e para a gestão da sua produção, com olhar especial para o Norte e as regiões que enfrentam mais desafios.

O texto mostra que planejamento financeiro e gestão financeira entram em cena como diferenciais, que renegociação de dívidas pode evitar o agravamento e que o microcrédito rural pode ajudar a manter a atividade, desde que usado com critério.

Você verá dicas simples: separar as finanças pessoais das da propriedade, acompanhar o fluxo de caixa e construir reservas, além de entender por que a educação financeira no campo é vital para a sustentabilidade do agro. Esteja preparado para mudanças que podem proteger sua produção contra custos, clima e oscilações de mercado.

Inadimplência rural atinge recorde em 2025 e reforça a necessidade de gestão financeira no agronegócio

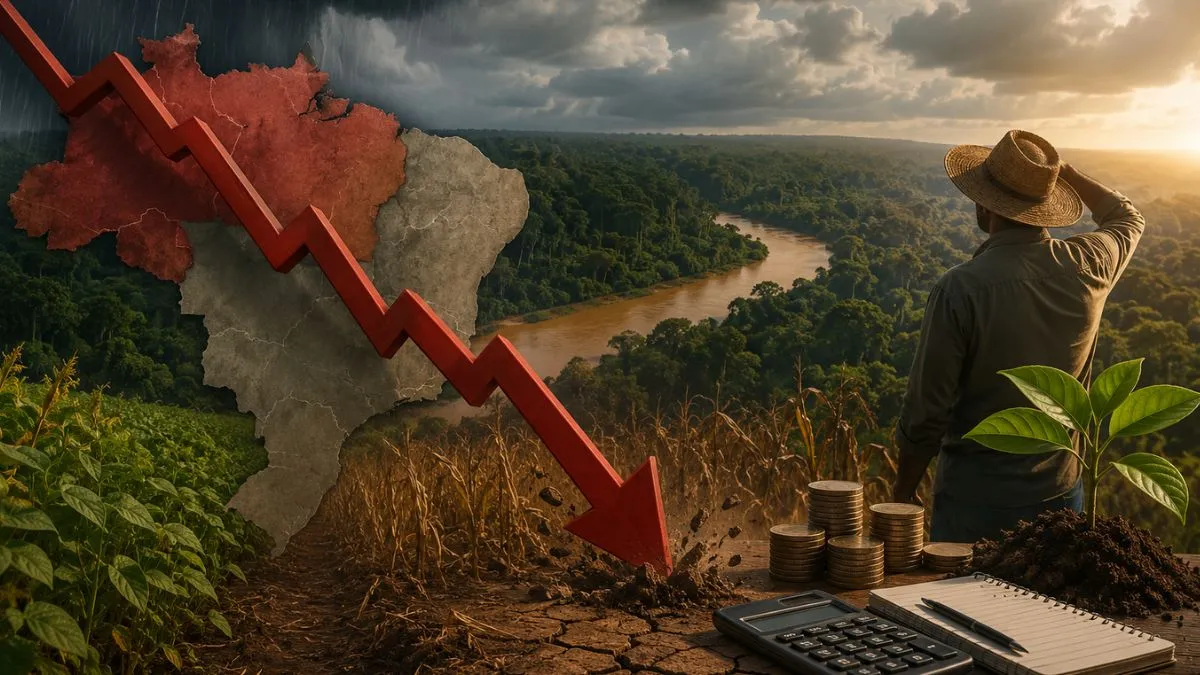

Você precisa entender que o ano de 2025 fechou com o maior nível de inadimplência já registrado entre produtores rurais. Dados do Boletim Agro da Serasa Experian apontam que 8,2% da população rural encerrou o ano com dívidas em atraso por mais de 180 dias. O contexto envolve custos elevados, crédito mais caro, clima instável e oscilações nos mercados agrícolas, o que eleva a vulnerabilidade financeira no campo. Inadimplência rural e crédito no agronegócio.

Dados regionais

A análise regional mostra diferenças expressivas no país. Enquanto a Região Sul registrou os menores índices, os estados do Norte concentram os percentuais mais altos. Em números, o Rio Grande do Sul aparece com a menor taxa do país (aproximadamente 5,3%), seguido por Paraná e Santa Catarina. Já o Amapá tem o índice mais elevado, chegando a 19,9%.

| Região | Inadimplência média |

|---|---|

| Norte | 12,5% |

| Centro-Oeste | 9,6% |

| Nordeste | 9,4% |

| Sul | 5,7% |

- Observação: O Amapá detém o maior índice estadual, destacando-se no cenário nacional.

Segundo especialistas, essas diferenças vão além de fatores econômicos: refletem também o Política pública do crédito rural, apoio técnico e ferramentas de gestão disponíveis para cada região.

Implicações para o produtor

Para você que atua no campo, os números sinalizam um aumento da pressão financeira. Custos de produção em alta, eventos climáticos e oscilações de preços reduzem o fluxo de caixa e elevam a dependência de financiamentos. Profissionais do setor ressaltam que a gestão financeira se tornou tão importante quanto a eficiência da produção. Desempenho recente do crédito rural.

Nota: a organização financeira, o controle de receitas e despesas e a capacidade de manter reservas são fatores centrais para atravessar períodos de maior volatilidade.

Especialistas destacam que a sustentabilidade de uma propriedade depende da qualidade da gestão do negócio. A demanda por planejamento financeiro costuma caminhar lado a lado com a adoção de práticas de gestão de caixa e de crédito, sobretudo em um ambiente onde o acesso a recursos pode oscilar.

Recomendações práticas

Para colocar as recomendações em prática, vale reforçar conceitos-chave como planejamento financeiro e gestão de caixa, além de conhecer as opções de crédito rural disponíveis, que ajudam a manter o capital de giro e ampliar a produção. Guia do crédito rural no Brasil.

- Separe as finanças pessoais das finanças da propriedade para ter clareza sobre o que pertence ao produtor e o que é da atividade rural.

- Acompanhe o fluxo de caixa de forma contínua para identificar momentos de pressão e agir com antecedência.

- Monte uma reserva para emergências, especialmente por depender de eventos climáticos e de mercados.

- Antes de contratar crédito, avalie a capacidade de pagamento e o retorno esperado do investimento.

- Se alguém já está com dificuldades, priorize renegociação de dívidas e busque condições mais favoráveis.

- Evite usar empréstimos com juros altos apenas para quitar débitos existentes, pois isso pode piorar o ciclo de endividamento.

- Microcrédito rural pode atuar como alternativa, especialmente para produtores de menor porte. Quando utilizado com planejamento, ele ajuda a manter o capital de giro, a aquisição de insumos e investimentos que elevam a produtividade e a renda. Orientação especializada sugere que o crédito seja direcionado a projetos com retorno claro e compatível com a capacidade de geração de receita.

Conclusão

Você viu que a inadimplência rural atingiu patamar preocupante em 2025 e que a sua gestão financeira não é apenas um complemento, mas uma ferramenta decisiva para proteger o seu bolso e a sua produção. Para fortalecer a sua visão e resultados, foque em: Separar finanças pessoais das da propriedade, Acompanhar o fluxo de caixa de forma contínua e construir reserva de emergência; antes de contratar crédito, avalie a capacidade de pagamento e o retorno esperado; quando houver dificuldades, priorize a renegociação de dívidas e busque condições mais favorecidas; utilize o microcrédito rural com planejamento, para manter o capital de giro e apoiar insumos e investimentos; tudo isso amparado por uma base firme de educação financeira.

Ao colocar essas práticas em prática, você aumenta a resiliência do seu negócio diante de custos, clima e oscilações de mercado, assegurando a sustentabilidade financeira da sua propriedade. Esteja preparado para mudanças e busque apoio técnico sempre que necessário para manter sua produção estável e rentável.

Perguntas frequentes

O que aconteceu com a inadimplência rural em 2025 no Brasil?

A inadimplência rural atingiu o maior patamar da série histórica em 2025. 8,2% dos produtores rurais tinham débitos em atraso superiores a 180 dias.

Qual é a taxa média de inadimplência no Norte?

O Norte tem a maior taxa, 12,5% dos produtores rurais inadimplentes em média.

Quais fatores ajudam a aumentar a inadimplência no campo?

Custos de produção altos. Crédito caro. Clima instável. Preços voláteis.

Como a gestão financeira pode reduzir a inadimplência no campo?

Separe finanças pessoais das da propriedade. Acompanhe o fluxo de caixa. Planeje receitas, despesas e investimentos.

Quais medidas simples ajudam a evitar endividamento excessivo?

Faça planejamento financeiro. Guarde reserva de emergência. Evite empréstimos com juros altos para quitar dívidas.

Como a renegociação pode evitar o agravamento das dívidas?

Renegociar pode reduzir juros e prazos. Pode aliviar o fluxo de caixa. Procure credores com condições melhores.

Qual é o papel do microcrédito rural na recuperação financeira?

Dá capital de giro. Ajuda a comprar insumos. Mantém a produção e a renda. Usado com planejamento, ajuda na recuperação.

Quais práticas ajudam a manter a sustentabilidade financeira no agronegócio?

Educação financeira. Controle de custos. Gestão de caixa. Uso responsável do crédito. Visão da Embrapa sobre crédito rural.